Il Piano Transizione 5.0 Digitale ed Energetico ha lo scopo di sostenere i progetti di transizione digitale ed energetica.

Si inserisce nel quadro del Piano Nazionale di Ripresa e Resilienza (PNRR) e prevede incentivi per le aziende che investono in tecnologie verdi e digitali.

CHI PUO’ ACCEDERE AL FINANZIAMENTO?

Agli incentivi del Piano Transizione 5.0 possono accedere tutte le imprese, di ogni dimensione, purchè siano residenti nel territorio italiano senza distinzioni dal punto di vista giuridico, di regime fiscale, di dimensione e settore.

ATTIVITA’ PER L’AGEVOLAZIONE

- Investimenti in beni materiali e immateriali nuovi (come da Piano Transizione 4.0) , purchè si consegua una riduzione dei consumi energetici.

- Investimenti in beni materiali, al fine di garantire autoproduzione di energia di fonti rinnovabili destinata all’autoconsumo.

- Formazione personale, con l’obiettivo di acquisire e consolidare competenze in tecnologie innovative per la transizione digitale ed energetica dei processi produttivi.

AGEVOLAZIONE

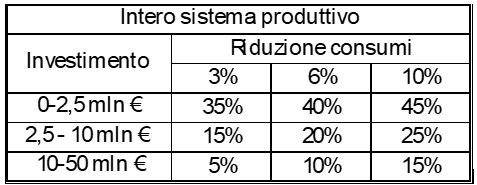

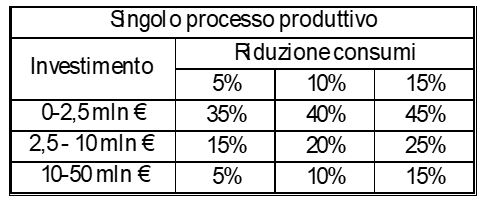

Il credito d’imposta è proporzionale alla spesa sostenuta per gli investimenti effettuati e con aliquote variabili a seconda degli obiettivi di riduzione dei consumi:

PERCORSO DA SEGUIRE DEL BENEFICIARIO

Fase pre-completamento dell’investimento:

- Invio GSE (Gestore Servizi Energetici)

domanda prenotazione delle risorse

certificazione energetica di stima del risparmio

- Il GSE pubblica in determinati periodi l’elenco di tutte le aziende ammesse e l’importo del credito prenotato

- Invio al GSE di comunicazioni periodiche relative all’avanzamento dell’investimento

Fase post-completamento

- Invio comunicazione del completamente dell’investimento

- Invio certificazione energetica

- Certificazione del revisore legale

UTILIZZO DELLE RISORSE

Entro il 31 Dicembre 2025

Quota unica in compensazione tramite F24

Dal 1° Gennaio 2026

5 quote di pari importo

E’ cumulabile con la Legge Beni Strumentali Nuova Sabatini

NON è comulabile con il credito d’imposta 4.0 e con la Zes Unica.